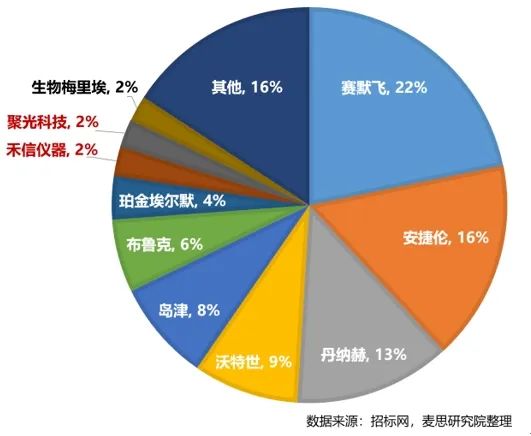

3.2質譜企業(yè)競爭格局

2020-2022年質譜儀器中標品牌分布(按中標額計算)

首先從公開招投標數據來看,中國質譜儀器市場的集中度高。參見上圖,Top3企業(yè)占據了51%的質譜中標份額,TOP10企業(yè)分攤了84%的質譜中標份額,其中TOP7企業(yè)均為進口品牌,分別為賽默飛、安捷倫、丹納赫、沃特世、島津、布魯克、珀金埃爾默,美國企業(yè)占據其中六席。禾信儀器、聚光科技屬于國產質譜自研品牌中的“佼佼者”,分別在國內質譜招投標市場中占據2%的份額。

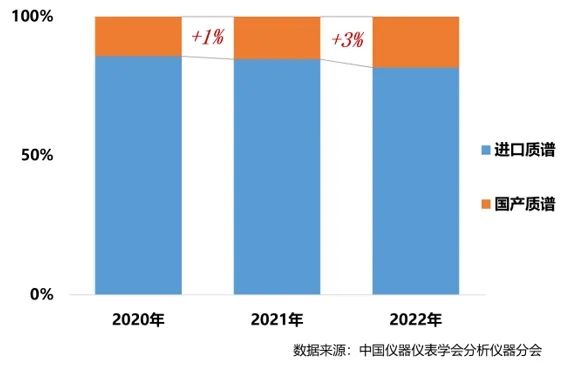

2020-2022年進口&國產質譜銷量占比變化

從上圖可看出,國內質譜儀器市場仍呈現為“八二分化”的競爭格局。從市場銷量角度來看,2020-2022年進口質譜的市場份額略有下降,但仍是我國質譜市場的主導者,市場占有率超過80%。近三年國產質譜的市場規(guī)模持續(xù)保持穩(wěn)定上升的態(tài)勢,市場增速逐年小漲,市場份額也從過去幾年的個位數突破至兩位數,2022年國產質譜銷量占比接近20%;從市場銷售額角度來看,進口質譜的銷售總額占比超過85%,特別是高端質譜市場仍由進口品牌壟斷,近幾年國產質譜開始趨向高端發(fā)展,國產替代進程仍需加速。

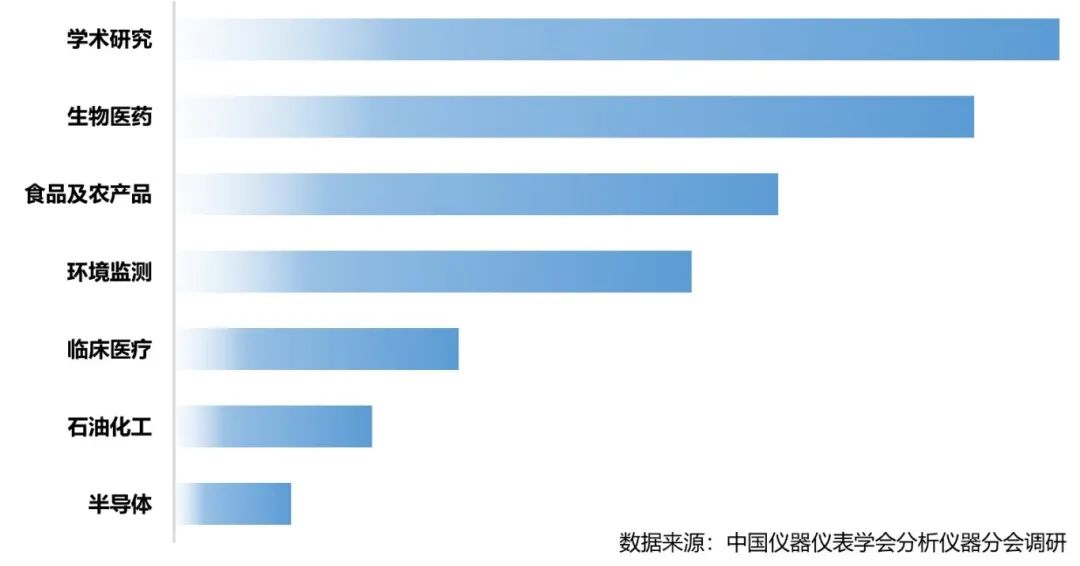

四、2020-2022年中國質譜儀器應用分布

4.1質譜主要應用市場分析

2020-2022年我國通用型質譜儀的主流應用分布

根據調研得知,2020-2022年學術研究及生物醫(yī)藥領域對中國質譜市場擴容的貢獻最大,其中學術研究領域約占1/4市場,高校、科研院所屬于各類質譜的采購大戶,具備穩(wěn)定持續(xù)的購買力;其次是生物醫(yī)藥領域,藥企、CRO/CMO及第三方檢測機構的質譜需求持續(xù)旺盛;食品/農產品檢測、環(huán)境監(jiān)測、石油化工(天然氣)、半導體等領域屬于質譜儀器應用較廣的市場領域,具備非常龐大的質譜儀器保有量。

近幾年國內臨床質譜市場大熱,臨床質譜領域涌現出了更多類型的企業(yè)。據不完全統計,近年來國內50家相關企業(yè)的融資總額接近70億元,目前共有74套臨床質譜已獲批醫(yī)療注冊證,預示著臨床質譜市場第一階段的資本+產品布局接近尾聲。由于臨床看重的是檢驗性能和臨床價值,需要儀器、試劑、服務一站式解決方案,而非單一的儀器,因此目前國內臨床質譜落地不如預期,企業(yè)商業(yè)模式也未實現閉環(huán),下一階段,如何使現有質譜系統更貼合臨床場景?如何打通質譜分析臨床落地路徑?如何建立系統準入標準并納入收費目標?將成為臨床質譜突破的難點及賽點。先破局者將具備先發(fā)優(yōu)勢,屆時或許將迎來臨床質譜企業(yè)的一波洗牌潮。

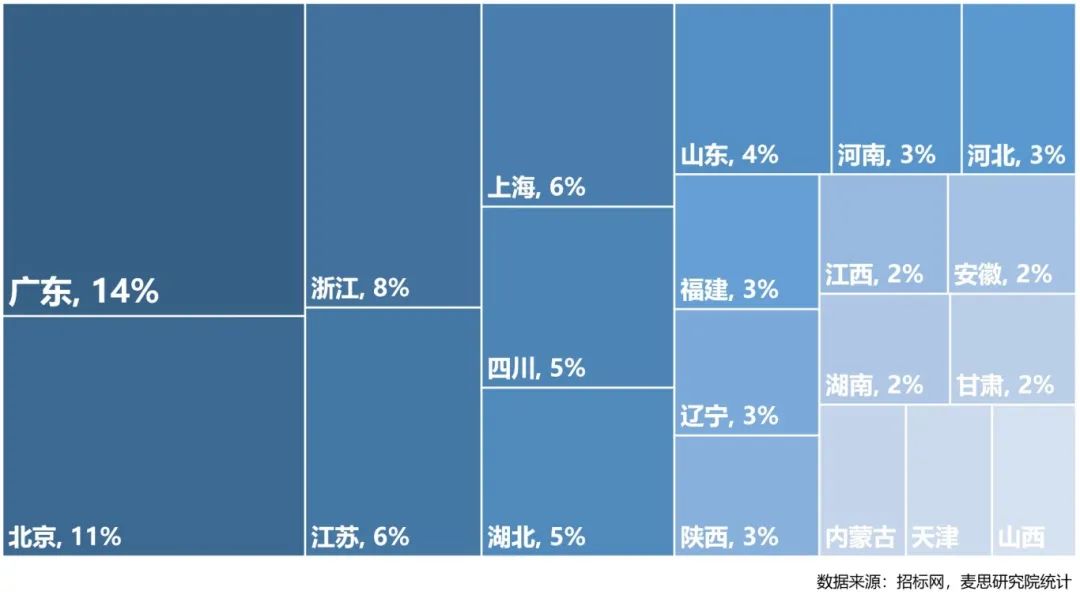

4.2國內質譜用戶分布

2020-2022年質譜采購金額Top20省市占比

從質譜招投標用戶所在區(qū)域看,2020-2022年廣東、北京、浙江、江蘇、上海、四川、湖北屬于國內質譜儀器的主要采購地區(qū),質譜中標金額占比合計將約占55%,即7個省市占據全國超過一半的質譜采購量。其中,GDP排名全國第一的廣東省,也是國內質譜儀器需求最大的區(qū)域市場,近三年質譜采購總額占比為14%;其次為北京,北京擁有全國范圍內最多的高校、科研院所及政府檢測機構,近三年質譜采購總額占比為11%。

五、2020-2026年中國質譜儀器市場趨勢預測

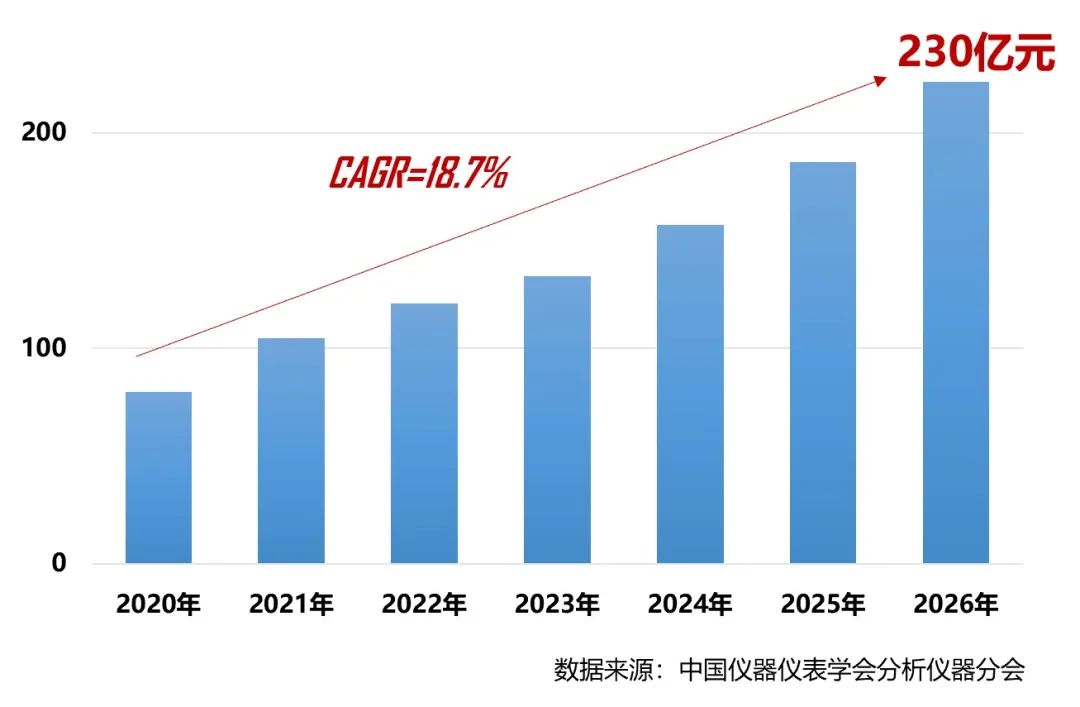

2023-2026年中國質譜儀器市場銷售額趨勢預測

隨著我國綜合實力的提高,質譜儀器作為支撐科學研究和產業(yè)升級的高精度分析檢測工具,市場需求將會維持著正向增長趨勢,國內質譜需求的缺口將持續(xù)存在。2026年我國“十五五”規(guī)劃啟動,新的政策利好加速釋放質譜采購需求,預計2026年國內質譜儀器銷售額將達到230億元,市場規(guī)模實現翻番。

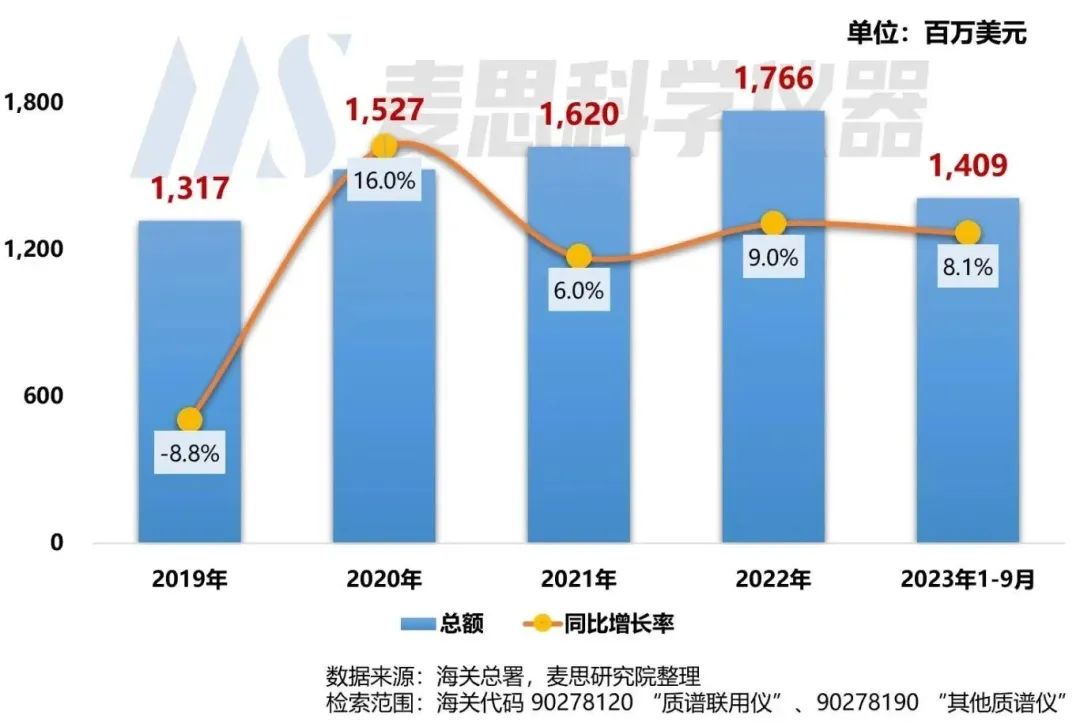

2019年-2023年9月國內質譜儀器進口情況

根據中國海關總署最新數據顯示,2023年1-9月我國質譜儀器進口金額為14.1億美元,折合人民幣約100億元,同比上升8.1%,可見,國內市場對于進口質譜儀器的需求依然保持旺盛,今后國內質譜需求可能在相當長一段時間內仍將依賴進口。不過質譜自主研發(fā)及國產替代的政策利好形勢已經非常明朗,且越來越多的科研用戶也開始接納國產品牌,隨著國產質譜技術的突破以及產品的成熟,國產質譜儀器市場份額將會持續(xù)上漲。

來源:中國儀器儀表學會分析儀器分會

免責聲明:本網注明“來源:XXX”的作品,均為轉載自其它媒體,版權歸原作者所有,本網僅限于傳遞更多信息之目的,不作為商業(yè)用途,亦不代表本網贊同其觀點和對其真實性負責,轉載請聯系原出處。