調研說明

1.調研背景說明

隨著國內需求端持續(xù)發(fā)力,近年來中國科學儀器市場快速擴容,成為全球儀器市場增長引擎。其中,質譜儀作為“科學儀器的皇冠”,其功能強大且應用場景廣泛,為國內儀器市場增長注入了強勁動力。過去幾年,受中美貿易戰(zhàn)、新冠疫情、產業(yè)鏈重構等多重因素影響,國內質譜儀器市場的發(fā)展出現(xiàn)新變化與新挑戰(zhàn)。

為進一步摸清中國質譜儀器市場發(fā)展情況,了解國內外質譜競爭格局,預測未來市場發(fā)展趨勢,我會經過廣泛調研及深入研究,撰寫形成1份《中國質譜儀器市場全景調研及趨勢分析報告》。為惠及我會會員單位,促進行業(yè)交流合作,我會特將上述報告的精華摘要內容予以公開分享交流,更為全面詳實的中國質譜儀器市場調研報告,請聯(lián)系我會劉玉蘭老師(13401022872)咨詢獲取。

2.調研范圍界定

中國市場——主要指中國大陸,不包括港澳臺地區(qū)。

質譜儀——包括以四極桿(Q)、飛行時間(TOF)、離子阱(IT)、磁式(MS)及傅立葉變換質譜(ET,含靜電阱質譜和傅里葉變換離子回旋共振質譜)這五類作為質量分析器的質譜儀。

國產質譜儀——由總部注冊在中國大陸的企業(yè)研發(fā)生產的質譜,包括自主研制生產和非自主研制生產(如由他人OEM或者ODM)兩種情形。

進口質譜儀——由總部注冊在其它國家或地區(qū)的企業(yè)研發(fā)生產的質譜儀,包括在中國大陸生產制造的質譜儀。

3.調研過程說明

調研時間:2023年5月-11月

調研方法:以會議訪談、實地走訪為主,案頭研究為輔。

調研對象:約40家國內外主流質譜企業(yè);

超20家國內質譜研發(fā)/應用單位等。

一、2020-2022年中國質譜儀器市場規(guī)模

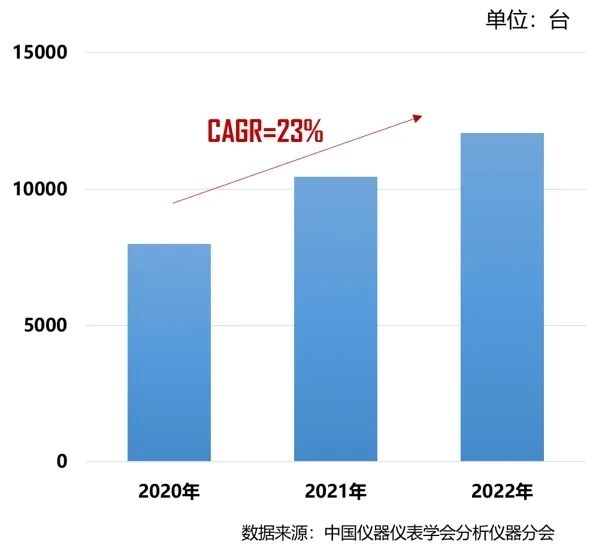

2020-2022年中國市場質譜儀器銷量

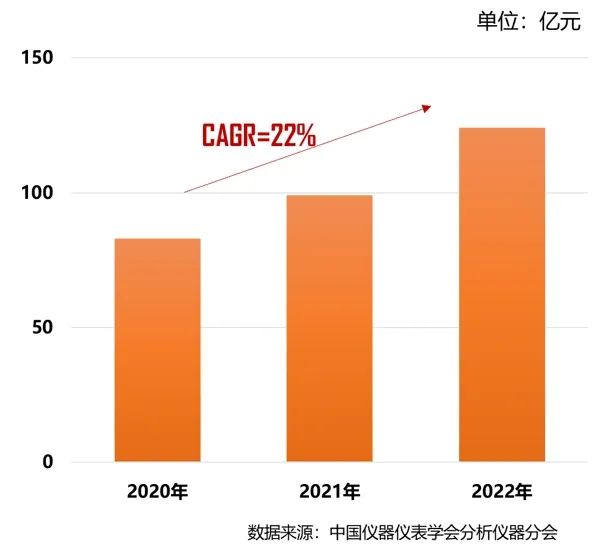

2020-2022年中國市場質譜儀器規(guī)模

2020年新冠肺炎疫情爆發(fā),包括中國在內的全球質譜儀器市場需求受到沖擊,根據(jù)調研,當年中國質譜儀器銷量約8000臺/套。2021年,國內疫情管控趨向常態(tài)化,被抑制的質譜需求陸續(xù)釋放,當年中國質譜儀器銷量突破10000臺/套。2022年,在貼息貸款政策的強力刺激下,國內質譜儀器需求迎來集中釋放,特別是第四季度迎來一輪質譜采購高潮,按出廠價計算,國內質譜儀器銷售規(guī)模超過百億量級,較2021年有較大提升。

可見,即使處在2020-2022年疫情期間,加之中美貿易爭端和全球經濟不確定性疊加的情況下,我國對質譜儀器及服務的需求持續(xù)旺盛,市場空間不斷擴容,經計算,2020-2022年中國質譜儀器市場銷量及銷售額的年均復合增長率(CAGR)均超過20%,國內質譜儀器的增量空間和存量更新空間十分廣闊。

二、2020-2022年中國質譜儀器市場分布

2.1按質量分析器劃分

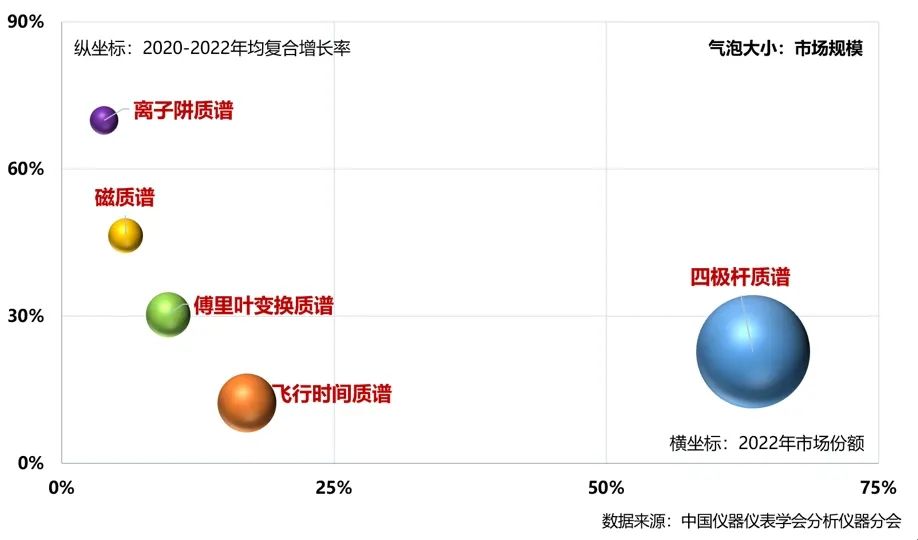

國內五類質量分析器質譜儀器的市場分布

從上圖可看出,近三年基于五類質量分析器的質譜儀器均處于正向增長態(tài)勢。其中,四極桿質譜依然是當前市場的主流質譜類型,2022年市場占比65%;國產四極桿質譜產品近年來發(fā)展迅速,2022年國產四極桿質譜銷售額在整個四極桿質譜市場的占比突破10%。

近三年飛行時間質譜的市場份額不斷提升,2022年市場占比約20%;國產廠商推出的MALDI-TOF、VOCs在線/走航質譜等拳頭產品在國內醫(yī)療和環(huán)境檢測市場形成明顯優(yōu)勢,進而驅動微生物檢驗、VOCs監(jiān)測兩大專用市場的擴容。

盡管離子阱質譜、磁質譜、傅里葉變換質譜的市場占比較低,但2022年這三類質量分析器質譜儀器的市場增速較快,2020-2022年均復合增長率高于30%,其中離子阱質譜的增速最高,主要貢獻來自于離子阱液質聯(lián)用儀、便攜式離子阱質譜。

2.2按質譜主流機種劃分

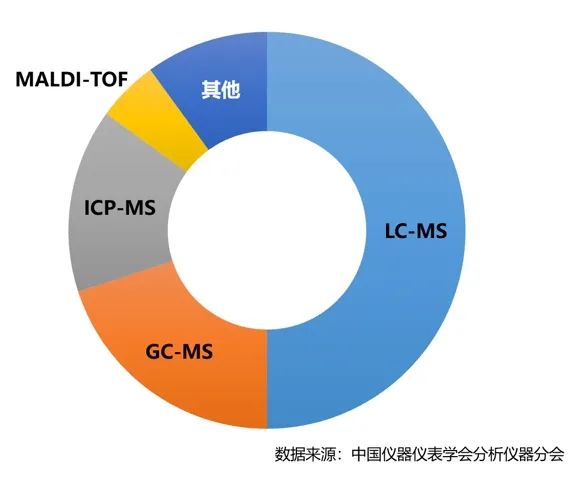

根據(jù)市場規(guī)模的大小劃分,質譜主流機種包括氣相色譜-質譜聯(lián)用儀(GC-MS)、液相色譜-質譜聯(lián)用儀(LC-MS)、電感應耦合等離子體質譜儀(ICP-MS)、基質輔助激光解吸飛行時間質譜儀(MALDI-TOFMS)等。

2022年中國各大類質譜儀器市場銷售額占比

參見上圖,2022年國內LC-MS市場銷售總額占比幾近一半,同比增速則高達40%,其中,LCMS(Q/TQ)的貢獻最大。調研得知,國內科研、制藥、臨床等多個領域對LC-MS存在持續(xù)的強牽引力,未來市場擴容空間可觀可期。值得關注的是,2023年禾信儀器推出了國產首臺LC-QTOF,磐諾儀器則推出了液質串聯(lián)系統(tǒng)QLIT-6610,可見國產高端液相串聯(lián)質譜替代進程正式開啟!

GC-MS(含在線、便攜)市場份額排名第二,屬于國內市場中銷量最大的質譜機種,其中,臺式GCMS(Q/TQ)貢獻最大;由于GC-MS單價低,其市場銷售額在整個質譜市場的占比約為20%,且與LC-MS銷售額占比差距日漸擴大。

ICP-MS市場份額排名第三,2020-2022年之間ICP-MS市場表現(xiàn)較為穩(wěn)定,占比變化不大,但由于自身增速不及質譜市場整體增速,ICP-MS市場份額占比略有下降。

MALDI-TOF是所有質譜類型中國產替代最明顯的機種。2020-2021年,與新冠檢測相關的MALDI-TOF質譜需求激增,也成為質譜國產替代的主要發(fā)力點。2022年MALDI-TOF市場規(guī)模同比有所下滑,一方面原因是疫情轉入新常態(tài),國內MALDI-TOF需求減弱,另一方面國產MALDI-TOF逐步成熟,產品議價空間加大,導致市場銷售總額出現(xiàn)下降。

三、2020-2022年中國質譜市場競爭格局

3.1自研質譜品牌分布

近年來,隨著質譜技術的精進和應用范圍的拓寬,越來越多的科學儀器企業(yè)涌進質譜行業(yè),據(jù)不完全統(tǒng)計,2022年在中國銷售的質譜儀器品牌(含國內外)高達144個,其中屬于自研品牌有109個。

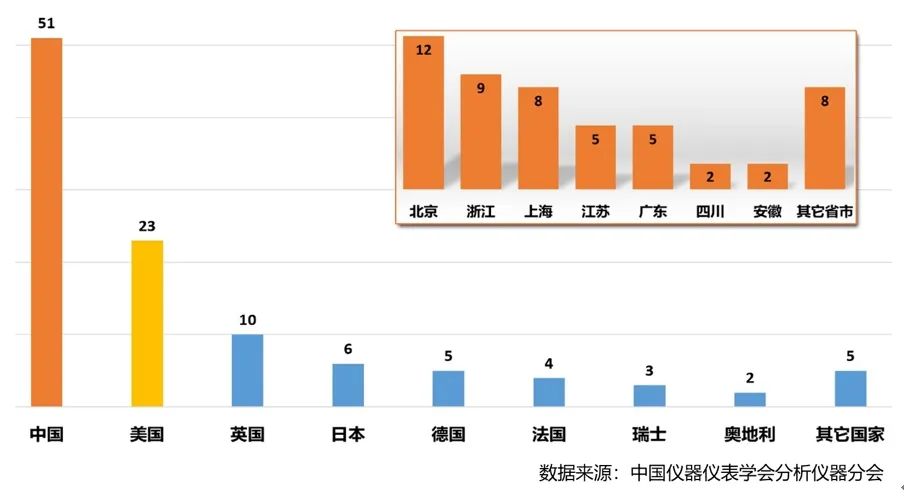

2022年國內外自研質譜企業(yè)總部所在地分布

參見上圖,2022年國產自研質譜企業(yè)超過50家,主要分布在北京、浙江、上海、江蘇、廣東等省市,可見上述省市的質譜產業(yè)集聚趨勢較為突出。2022年活躍在中國市場的進口質譜企業(yè)近60家,其中40%的企業(yè)總部位于美國,需要說明的是,這23家美國質譜企業(yè)占據(jù)了國內半數(shù)以上的質譜市場份額;另有18%的企業(yè)總部位于英國,其余企業(yè)總部則分布在日本、德國、法國、瑞士、奧地利等國家。